Ökologische Gegenleistungen Carbon Leakage Verordnung (BECV)

In einer Welt, die zunehmend von den Auswirkungen des Klimawandels geprägt ist, setzt die Europäische Union einen entscheidenden Schritt, um die Emissionen energieintensiver Industrien zu reduzieren und gleichzeitig deren Wettbewerbsfähigkeit zu erhalten. In diesem Jahr trat eine bedeutende Veränderung in Kraft – die Pflicht zur Umsetzung von „ökologischen Gegenleistungen“. Diese Neuerung der Carbon Leakage Verordnung (BECV) bedeutet, dass Unternehmen nun nicht nur auf Emissionseinsparungen setzen müssen, sondern auch konkrete Klimaschutz- und Energieeffizienzmaßnahmen erbringen müssen, um von bestimmten Kompensationsregelungen zu profitieren.

Dieser Blogbeitrag wird die Bedeutung der „ökologischen Gegenleistungen“ im Zuge der Carbon Leakage Verordnung (BECV) beleuchten, insbesondere die neuen Anforderungen auf Unternehmen. Erfahren Sie, wie Sie Ihr Unternehmen auf diese Veränderungen vorbereiten können und welche Pflichten Sie zwingend beachten müssen.

1. Verpflichtung zur Einführung eines Energie- oder Umweltmanagementsystems

Die BECV Carbon Leakage Verordnung legt als Bedingung für die Gewährung von Beihilfen fest, dass Unternehmen ab dem 01.01.2023 ein Energiemanagementsystem oder alternativ ein Umweltmanagementsystem einführen müssen. Konkret bedeutet dies:

- Energiemanagementsysteme müssen gemäß DIN EN ISO 50001 zertifiziert sein, entweder nach der Ausgabe von Dezember 2011 oder Dezember 2018.

- Umweltmanagementsysteme müssen den Anforderungen der Verordnung (EG) Nummer 1221/2009 des Europäischen Parlaments und des Rates sowie den Beschlüssen der Kommission 2001/681/EG und 2006/193/EG, einschließlich deren letzten Änderungen (EU) 2018/2026, genügen.

Ab dem 01.01.2023 wird die Gewährung von Beihilfen für das Abrechnungsjahr 2023 davon abhängig, ob ein Energiemanagementsystem nach DIN EN 50001:2018 oder EMAS nachgewiesen wird. Diese Regelung hat keine Auswirkungen auf die Beihilfegewährung für die Abrechnungsjahre 2021 und 2022, die erhaltenen Beihilfen stehen Ihnen als Unternehmen noch zur freien Verfügung.

Zu beachten: Es ist wichtig, dass das Energie- oder Umweltmanagementsystem grundsätzlich alle Anlagen und Standorte des Unternehmens abdeckt, an denen ein Carbon-Leakage-Risiko durch den nationalen Emissionshandel besteht. Somit müssen sämtliche erfassten Brennstoff- und Wärmeströme durch das entsprechende System im Sinne der BECV erfasst werden.

1.1 Nachweispflicht für Energie- und Umweltmanagementsysteme

Der Nachweis für den Betrieb eines Energiemanagementsystems gemäß § 10 BECV erfordert entweder ein gültiges DIN EN ISO 50001-Zertifikat oder einen Eintragungs- oder Verlängerungsbescheid im EMAS-Register. Die Verpflichtung zur Einführung dieses Systems ab dem 01.01.2023 muss bis zum Ende des Abrechnungsjahres durch ein gültiges Zertifikat nachgewiesen werden.

Für die Jahre 2021 und 2022 genügt die Erklärung eines Unternehmens über den Aufbau eines Energiemanagementsystems, ohne dass diese durch prüfungsbefugte Stellen bestätigt werden muss. Wenn ein nicht zertifiziertes Energiemanagementsystem eingeführt wird, muss das Unternehmen erklären, bis zum Ende des Abrechnungsjahres ein entsprechendes System nach DIN EN ISO 50005:2021 in mindestens Umsetzungsstufe 3 zu betreiben.

2. Identifikation von Klimaschutzmaßnahmen § 11 BECV Carbon Leakage Verordnung

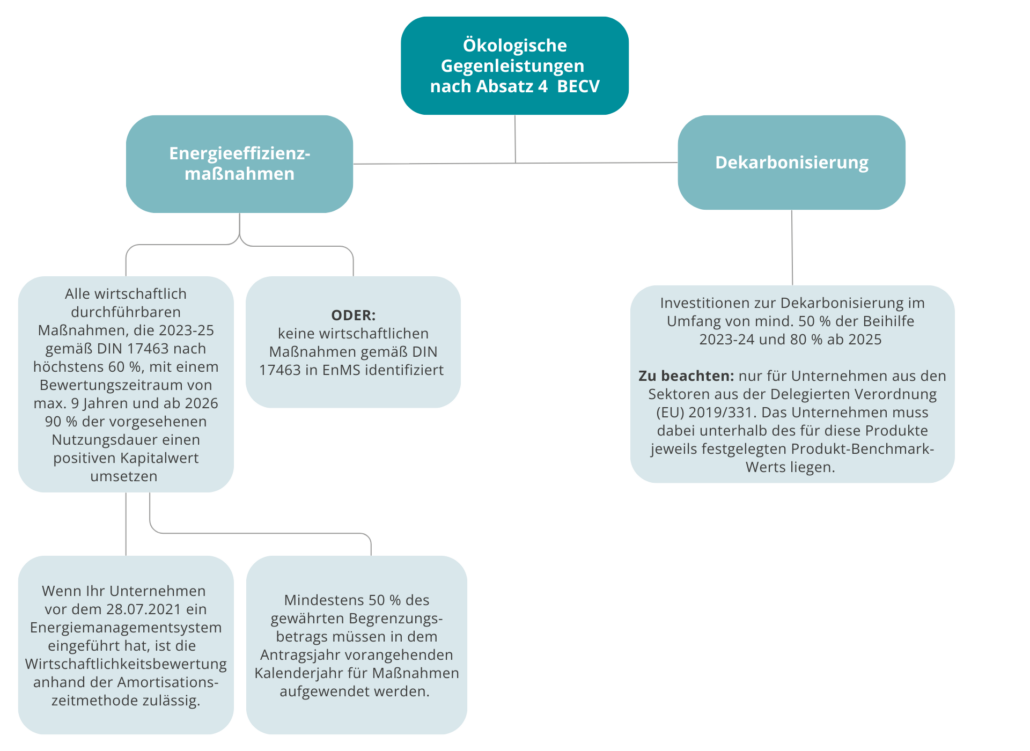

Ab dem Abrechnungsjahr 2023 ist die Beihilfegewährung nach BECV an Investitionen in Klimaschutzmaßnahmen gebunden – die sogenannten „ökologischen Gegenleistungen“. Dies stellt eine zusätzliche Voraussetzung neben den bereits bestehenden Anforderungen dar. Klimaschutz- und Energieeffizienzmaßnahmen gemäß § 11 BECV umfassen Verbesserungen der Energieeffizienz, die durch ein Energie- oder Umweltmanagementsystem gemäß § 10 BECV identifiziert und als wirtschaftlich durchführbar bewertet wurden.

Falls das Energiemanagementsystem eines Unternehmens keine weiteren Maßnahmen identifiziert oder keine der identifizierten Maßnahmen wirtschaftlich bewertet werden, wird dem Unternehmen eine Beihilfe gewährt, auch wenn im Abrechnungsjahr keine Investitionen getätigt wurden. Alternativ gelten auch Maßnahmen zur Dekarbonisierung des Produktionsprozesses als Klimaschutzmaßnahmen.

2.1 Maßnahmen zur Verbesserung der Energieeffizienz

Gemäß § 11 BECV müssen die für die Beihilfegewährung erforderlichen Energieeffizienzmaßnahmen eine bestimmte Mindesthöhe erreichen. Für die Jahre 2023 und 2024 muss die aufgewendete Investitionssumme mindestens 50 Prozent der gewährten Beihilfe des vorangegangenen Jahres entsprechen. Ab 2025 erhöht sich dieser Prozentsatz auf mindestens 80 Prozent. Falls die Summe der getätigten Investitionen in Energieeffizienzmaßnahmen den Beihilfebetrag des vorangegangenen Jahres übersteigt, kann der überschüssige Teil in den folgenden vier Jahren auf die erforderlichen Investitionsnachweise angerechnet werden.

Wenn die Gesamtsumme der Investitionen aller wirtschaftlich durchführbaren Maßnahmen geringer ist als die definierten Mindestschwellen (50 % bzw. 80 % der Beihilfe), ist der Investitionsnachweis auf diese Maßnahmen beschränkt. Unternehmen sind dann entsprechend nicht verpflichtet, Klimaschutzmaßnahmen über den Umfang aller als wirtschaftlich bewerteten Maßnahmen hinaus zu erbringen.

Zu beachten ist, dass Fördermittel Dritter von der Investitionssumme abzuziehen sind. Als Fördermittel Dritter gelten dabei Unterstützungen, die dem antragstellenden Unternehmen außerhalb der Beihilfegewährung im Rahmen der BECV zuteilgeworden sind.

2.2 Dekarbonisierung als alternative Klimaschutzmaßnahme

Statt Energieeffizienzmaßnahmen nach § 11 Absatz 1 BECV durchzuführen, können Unternehmen auch in die Dekarbonisierung ihrer Produktionsprozesse investieren. Diese Investitionen können als Klimaschutzmaßnahmen nach § 11 Absatz 4 BECV anerkannt werden, wenn sie die Treibhausgasemissionen der hergestellten Produkte unterhalb der festgelegten Produkt-Benchmark-Werte senken. Dies gilt auch für spezifische Emissionen, die bereits unterhalb des Benchmarks liegen.

Es ist zu beachten, dass gemäß § 11 Absatz 4 BECV Dekarbonisierungsmaßnahmen nur in den Sektoren durchgeführt werden können, in denen Produkt-Benchmarks definiert sind. Die Definitionen und Systemgrenzen für die einzelnen Produkt-Benchmarks sind dabei maßgeblich.

2.3 Nachweis von Klimaschutzmaßnahmen

Der Nachweis der Durchführung von Energieeffizienz- und Dekarbonisierungsmaßnahmen nach § 11 BECV erfolgt durch eine Unternehmenserklärung über die getätigten Investitionen, einschließlich einer Aufstellung der Maßnahmen und ihrer finanziellen Details gemäß der VALERI DIN EN 17463 Norm. Bei Dekarbonisierungsmaßnahmen muss zusätzlich nachgewiesen werden, dass die Treibhausgasemissionen der hergestellten Produkte unterhalb der jeweiligen Produkt-Benchmarks liegen.

Diese Erklärungen und notwendigen Angaben müssen gemäß § 12 Absatz 2 i.V.m. Absatz 3 Satz 1 BECV durch eine prüfungsbefugte Stelle bestätigt werden. Ausnahmen gelten für Unternehmen mit einem nicht zertifizierten Energiemanagementsystem nach DIN EN ISO 50005 oder Mitgliedschaft in einem Energieeffizienz- und Klimaschutznetzwerk, die keine Bestätigung benötigen.

Gemäß § 12 Absatz 2 Nummer 1b) BECV müssen Unternehmen, die im Rahmen des Energiemanagementsystems keine weiteren als wirtschaftlich durchführbar bewerteten Maßnahmen identifiziert haben, eine Unternehmenserklärung einreichen. Diese Erklärung ist auch durch eine prüfungsbefugte Stelle zu bestätigen, selbst für Unternehmen mit einem nicht zertifizierten Energiemanagementsystem oder Mitgliedschaft in einem Energieeffizienz- und Klimaschutznetzwerk nach § 10 Absatz 2 BECV.

2.4 Übersicht ökologische Gegenleistungen Carbon Leakage Verordnung

3. Wirtschaftliche Bewertung nach VALERI DIN EN 17463

Die wirtschaftliche Bewertung von Maßnahmen zur Verbesserung der Energieeffizienz erfolgt gemäß § 11 BECV anhand eines positiven Kapitalwerts, basierend auf der VALERI DIN EN 17463 Norm. Für Abrechnungsjahre 2023 bis 2025 muss dieser Wert bereits nach maximal 60 Prozent der Nutzungsdauer vorliegen und darf einen Bewertungszeitraum von höchstens neun Jahren nicht überschreiten. Ab 2026 ist ein positiver Kapitalwert nach 90 Prozent der vorgesehenen Nutzungsdauer erforderlich.

Erhaltungsinvestitionen, die die Nutzungsdauer verlängern, sind bei der Kapitalwertberechnung zu berücksichtigen. In einem Sonderfall, wenn ein Unternehmen bereits vor dem 28.07.2021 ein Energiemanagementsystem gemäß § 10 BECV eingeführt hat und die Wirtschaftlichkeit von Maßnahmen auf Basis der Amortisationszeitmethode bewertet wurde, gelten Maßnahmen für 2023 bis 2025 als wirtschaftlich durchführbar, wenn ihre Amortisationsdauer kürzer ist als die anteilige Nutzungsdauer unter Anwendung der Kapitalwertmethode.

Tipp: Nutzen Sie unser praktisches Excel-Tool, welches Ihnen die VALERI Berechnung so einfach wie möglich macht. Das VALERI Tool wird Ihnen dabei helfen, fundiertere Entscheidungen zu treffen und Ihre Projektbewertungen zu optimieren. Holen Sie sich direkt ein Angebot für das Valeri Excel-Tool an.

4. Generelle Hinweise zur Nachweispflicht

Antragstellende Unternehmen müssen bis zum 01.01.2023 nachweisen, dass sie die Voraussetzungen gemäß § 10 BECV für die Einführung eines Energiemanagementsystems sowie gemäß § 11 BECV für die Erbringung einer Gegenleistung erfüllen. Dieser Nachweis erfordert grundsätzlich eine Bestätigung der gemachten Angaben und Erklärungen durch eine prüfungsbefugte Stelle.

Prüfungsbefugt im Sinne des § 12 Absatz 3 Satz 1 BECV sind alle Stellen, die Zertifizierungen von Umwelt- oder Energiemanagementsystemen nach § 10 Absatz 1 BECV durchführen dürfen.

Unternehmen, die kein Umwelt- oder Energiemanagementsystem nach § 10 Absatz 1 BECV betreiben müssen, sind von der Pflicht zur Bestätigung durch prüfungsbefugte Stellen befreit. Diese Ausnahme gilt für Unternehmen mit einem durchschnittlichen Gesamtverbrauch an fossilen Brennstoffen von weniger als zehn Gigawattstunden in den drei Jahren vor der Abrechnung. Diese Unternehmen können ihre Verpflichtungen gemäß § 10 BECV auch durch die Einführung eines nicht zertifizierten Energiemanagementsystems oder die Mitgliedschaft in einem Energieeffizienz- und Klimaschutznetzwerk bis spätestens zum 01.01.2023 erfüllen. Die Pflicht zur Bestätigung durch eine prüfungsbefugte Stelle gilt nur, wenn das Unternehmen erklärt, dass im Rahmen eines Energiemanagementsystems keine weiteren wirtschaftlich durchführbaren Maßnahmen identifiziert wurden.

5. Bis wann müssen Beihilfeanträge gestellt werden?

Für Abrechnungsjahre von 2021 bis 2030 müssen Beihilfeanträge bis spätestens zum 30. Juni des darauffolgenden Kalenderjahres bei der deutsche Emissionshandelsstelle als zuständige Behörde eingereicht werden. Diese Anträge müssen von Wirtschaftsprüfern oder vereidigten Buchprüfern überprüft werden.

Bis zum 30. Juni 2024 müssen Unternehmen für das Jahr 2023 ihre Umsetzung der Klimaschutzmaßnahmen gemäß §11 BECV von einer prüfungsbefugten Stelle (i.d.R. akkreditierte Zertifizierer) bestätigen lassen. Die entsprechenden Verpflichtungen dazu sind in §12 Abs. 3 BECV enthalten.

Beginnen Sie am besten zeitnah damit, potenzielle Energieeffizienzmaßnahmen aus Energieaudits oder internen Bewertungen zu erfassen und einheitlich nach den Richtlinien der DIN EN 17463 VALERI zu beurteilen.

Zusammenfassung

Die Einführung der Pflicht zu „ökologischen Gegenleistungen“ verlangt von Unternehmen nicht nur Emissionseinsparungen, sondern auch konkrete Klimaschutz- und Energieeffizienzmaßnahmen, um bestimmte Kompensationsregelungen zu nutzen. Unternehmen sollten frühzeitig Maßnahmen ergreifen und sich den neuen Anforderungen entsprechend anzupassen.

Das Energiekosten 360-Team steht Ihnen zur Seite, um sämtliche gesetzlichen Vorgaben bezüglich ökologischer Gegenleistungen und Investitionsverpflichtungen gemäß dem Energieeffizienzgesetz zu erfüllen. Wir unterstützen Sie bei der Einführung von Energiemanagementsystemen gemäß ISO 50001, der Durchführung von Energieaudits nach DIN EN 16247, der Bestätigung von Umsetzungsplänen als zugelassene Energieauditoren, sowie bei der wirtschaftlichen Bewertung von Energieeffizienzmaßnahmen anhand der Kapitalwertmethode VALERI (DIN EN 17463). Darüber hinaus entwickeln wir mit Ihnen eine Dekarbonisierungsstrategie.

Als unabhängige Energieberater bieten wir Ihnen einen umfassenden 360-Grad-Ansatz für alle Aspekte des Energiekostenmanagements. Kontaktieren Sie uns gerne telefonisch oder vereinbaren Sie einen kostenfreien Online-Termin.