")

In der Vergangenheit konnten Unternehmen, die energiewirtschaftliche Beihilfen wie die besondere Ausgleichsregelung oder Steuerentlastungen erhielten, die gewährten Entlastungen und Rückerstattungen frei verwenden. Doch zukünftig müssen Unternehmen, die von staatlichen Vorteilen profitieren möchten, die erhaltenen Beihilfen in Maßnahmen für Klimaschutz und Energieeffizienz reinvestieren. Viele Unternehmen stehen somit vor der Herausforderung, sich mit den sogenannten „ökologischen Gegenleistungen“ auseinanderzusetzen.

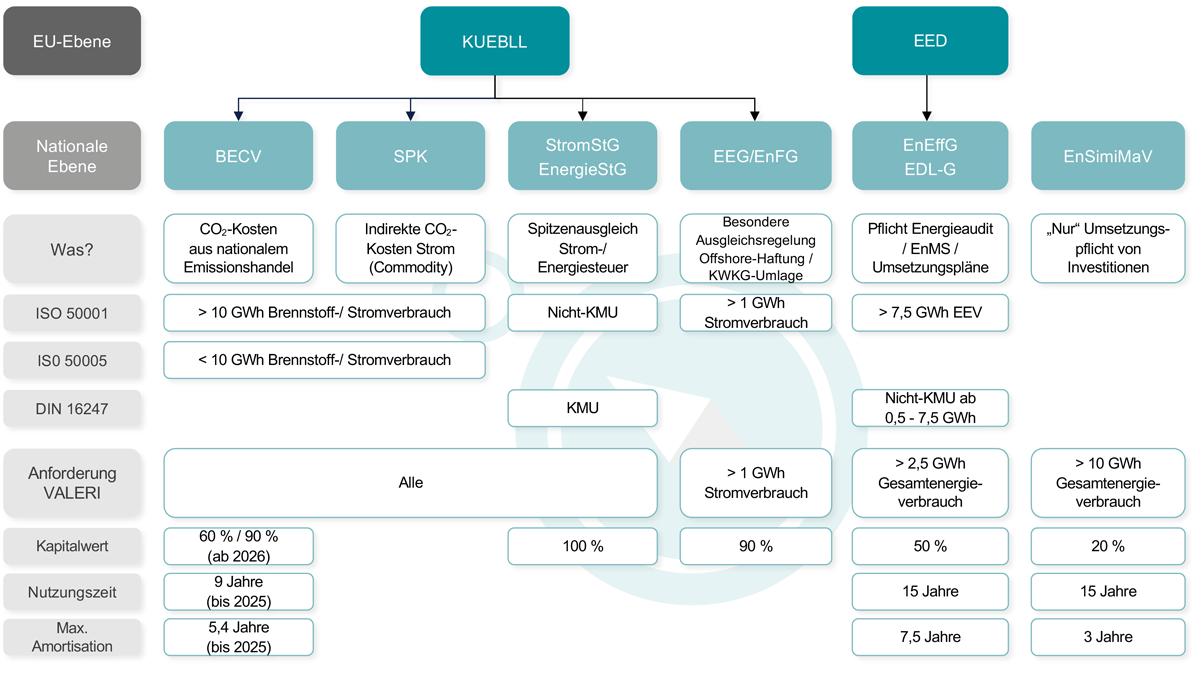

Die neuen Regelungen variieren in verschiedenen Gesetzen und Verordnungen, was das Thema ökologische Gegenleistungen besonders komplex macht. So sind die ökologischen Gegenleistungen beispielsweise bei der Carbon-Leakage Verordnung im Brennstoffemissionshandel (kurz BECV), der Strompreiskompensation (kurz SPK) und der besonderen Ausgleichsregelung (kurz BesAR) nach dem Energiefinanzierungsgesetz gefordert. Weiterhin müssen auch für den Spitzenausgleich nach dem Energiesteuer- und Stromsteuergesetz Energieeffizienzmaßnahmen nachgewiesen werden. Auch die Verordnung zur Sicherung der Energieversorgung über mittelfristig wirksame Maßnahmen – kurz EnSimiMaV – als auch das kürzlich in Kraft getretene Energieeffizienzgesetz (EnEfG) verpflichten zahlreiche Unternehmen wirtschaftliche Energieeffizienzmaßnahmen umzusetzen.

Um Ihnen einen besseren Überblick der Anforderungen zu geben, gehen wir im folgenden Beitrag auf die jeweiligen Regelungen ein und erklären, was Unternehmen beachten müssen.

Wann müssen Unternehmen ökologische Gegenleistungen erbringen?

Wenn Sie eine oder gleich mehrere der folgenden Fragen mit Ja beantworten können, dann greifen die neuen Regelungen hinsichtlich der ökologischen Gegenleistungen für Ihr Unternehmen.

- Haben Sie als Unternehmen einen Kompensationsantrag zur Carbon-Leakage Verordnung gestellt?

- Haben Sie eine Beihilfe im Zuge der Strompreiskompensation beantragt oder erhalten?

- Wollen Sie im Rahmen der besonderen Ausgleichsregelung von reduzierten KWKG und Offshore Netz Umlagen profitieren?

- Wurde Ihr Unternehmen im Rahmen des Spitzenausgleichs nach §10 und §55 bei der Strom- und Energiesteuer entlastet?

- Hat Ihr Unternehmen einen durchschnittlichen jährlichen Energieverbrauch von mehr als 2,5 GWh?

Wie genau eine ökologische Gegenleistung aussieht, in welchem Zeitraum und in welcher Höhe diese umzusetzen ist, ist je nach beantragter Beihilfe unterschiedlich. Wenn Sie als Unternehmen von mehreren Privilegien profitieren, können unterschiedliche Umsetzungsregeln gelten, die sich gegebenenfalls gegenseitig beeinflussen. Hierzu gehen wir in den folgenden Absätzen ins Detail.

Wichtig ist dabei zu beachten, dass sich Unternehmen bereits bei der Antragstellung dazu verpflichten, erhaltene Beihilfen zweckgebunden zu reinvestieren. Das bedeutet, dass Beihilfen zukünftig nur noch gewährt werden, wenn Sie als Unternehmen nachweisen, dass sie die erhaltenen Entlastungen in Energieeffizienzmaßnahmen, Maßnahmen zur Dekarbonisierung des Produktionsprozesses oder in ungeförderten Strom aus erneuerbaren Energien investieren. Dies gilt auch für Unternehmen, die dieses Jahr zum ersten Mal einen Antrag der genannten Entlastung stellen.

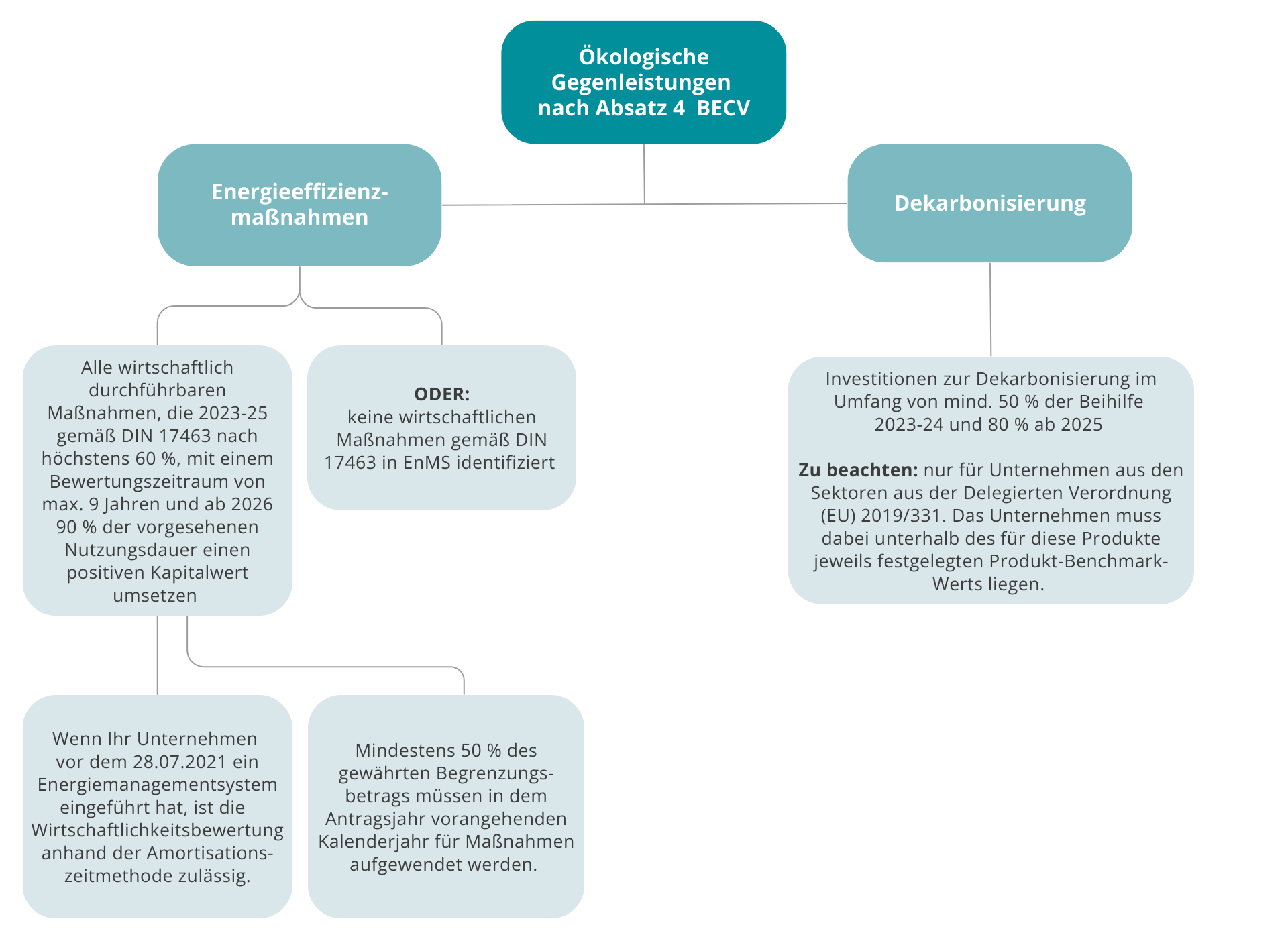

1. Ökologische Gegenleistungen nach Absatz 4 der Carbon-Leakage-Verordnung (BECV)

Haben Sie einen Kompensationsantrag im Rahmen der Carbon Leakage Verordnung gestellt, so sind Sie seit dem 01.01.2023 dazu verpflichtet, ein Energiemanagementsystem gemäß der ISO 50001 oder ein Umweltmanagement System nach EMA zu betreiben. Erhaltene Beihilfen für die Abrechnungsjahre 2021 und 2022 stehen Ihnen als Unternehmen noch zur freien Verfügung.

Ab dem Abrechnungsjahr 2023 sind Maßnahmen zur Verbesserung der Energieeffizienz umzusetzen. Dabei muss die Investitionssumme mindestens 50 Prozent der erhaltenen Beihilfe des Jahres entsprechen, welches dem Abrechnungsjahr vorausgeht. Ab 2025 gilt, dass die Investitionssumme mindestens 80 Prozent der erhaltenen Beihilfe des Jahres entsprechen muss, welches dem Abrechnungsjahr vorausgeht. Als Alternative zu den eben genannten Effizienzmaßnahmen können Sie auch Ihre Produktionsprozesse dekarbonisieren, sodass Ihre Treibhausgasemissionen, die bei der Herstellung Ihres Produktes entstehen, unter der jeweiligen Benchmark für das Produkt fallen. Voraussetzung für letzteres ist, dass Sie Produkte herstellen, die einem Produkt Benchmark des europäischen Emissionshandels zugewiesen sind.

1.1 Müssen die ökologischen Gegenleistungen überprüft werden?

Kurz gesagt: Ja! Nach § 12 erfolgt der Nachweis zum Betrieb eines Energiemanagementsystems nach ISO 50001 über ein gültiges Zertifikat, zum Umweltmanagementsystem nach EMAS über einen gültigen Eintragungs- oder Verlängerungsbescheid der Registrierung nach EMAS. Das Durchführen der ökologischen Gegenleistungen wird durch eine Eigenerklärung der Unternehmen nachgewiesen, die von einer prüfungsbefugten Stelle bestätigt werden muss. Prüfungsbefugt sind alle Stellen, die Zertifizierungen von Umwelt- oder Energiemanagementsystemen vornehmen dürfen.

1.2 Bis wann müssen Anträge gestellt werden?

Für Abrechnungsjahre von 2021 bis 2030 müssen Beihilfeanträge bis spätestens zum 30. Juni des darauffolgenden Kalenderjahres bei der deutsche Emissionshandelsstelle als zuständige Behörde eingereicht werden. Diese Anträge müssen von Wirtschaftsprüfern oder vereidigten Buchprüfern überprüft werden.

Bis zum 30. Juni 2024 müssen Unternehmen für das Jahr 2023 ihre Umsetzung der Klimaschutzmaßnahmen gemäß §11 BECV von einer prüfungsbefugten Stelle (i.d.R. akkreditierte Zertifizierer) bestätigen lassen. Die entsprechenden Verpflichtungen dazu sind in §12 Abs. 3 BECV enthalten.

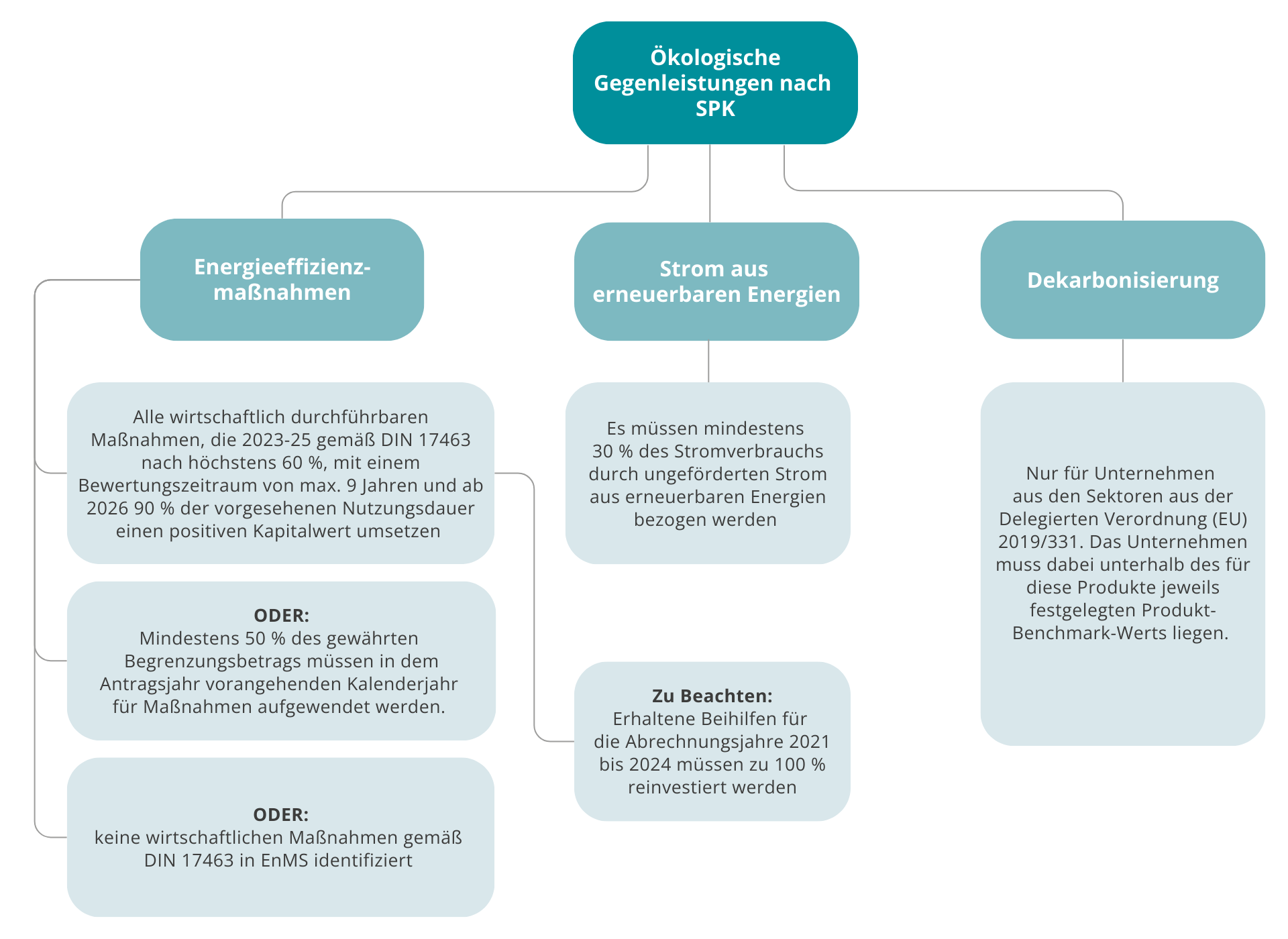

2. Ökologische Gegenleistungen nach der Strompreiskompensation (SPK)

Im Zuge der Strompreiskompensation muss ebenfalls seit dem 01.01.2023 ein Energiemanagementsystem nach der ISO 50001 oder ein Umweltmanagementsystem nach EMAS betrieben werden. Im Gegensatz zur Carbon-Leakage Verordnung muss bereits die erhaltene Beihilfe für das Jahr 2021 zu 100 % reinvestiert werden. Hierbei haben Sie als Unternehmen die Wahl zwischen den soeben genannten Energieeffizienz- oder Dekarbonisierungsmaßnahmen, genau wie in der Carbon-Leakage Verordnung. Bei der Strompreiskompensation gibt es jedoch alternativ die Möglichkeit, seinen Stromverbrauch zumindest zu 30 Prozent aus erneuerbaren Energien zu beziehen. Hier kommen sowohl sog. Power-Purchase-Agreements (PPA) als auch Herkunftsnachweise (HKN) als Nachweis in Betracht. Effizienzmaßnahmen sind solche die im Rahmen des Energie- oder Umweltmanagementsystems identifiziert und als wirtschaftlich durchführbar bewertet werden.

Die Möglichkeit, die Maßnahmen nach der Kapitalwertmethode zu bewerten, besteht nur dann, wenn die Investitionen in wirtschaftliche Maßnahmen, die nach der Amortisationsmethode bewertet wurden, weniger als 50 % der relevanten Beihilfehöhe ausmachen.

Sofern im Energie- oder Umweltmanagementsystem keine weiteren wirtschaftlich durchführbaren Maßnahmen identifiziert werden, muss auch dies vom Unternehmen nachgewiesen werden. Die Beihilfe wird dann trotzdem in voller Höhe gewährt und ausgezahlt, auch wenn die vorgegebene Investitionshöhe unter diesen Umständen nicht erreicht wird.

2.1 Wie werden Maßnahmen bewertet?

Von 2021 bis 2024 ist es notwendig, eine Verpflichtung zur Umsetzung von energieeffizienten Maßnahmen einzugehen, die im Energie- und Umweltmanagementsystem identifiziert und als wirtschaftlich durchführbar bewerten worden sind. D. h. konkret, dass sich die Maßnahmen innerhalb von 3 Jahren amortisieren. Ab dem Jahr 2025 ist nur noch beihilfeberechtigt, wer diese Maßnahmen auch umgesetzt hat.

Als Grundlage für die Berechnung der Wirtschaftlichkeit wird die Kapitalwertmethode VALERI (DIN EN 17463) herangezogen. Wir haben ein Excel-basiertes Tool entwickelt mit dessen Hilfe Sie ganz einfach die Wirtschaftlichkeitsberechnungen nach VALERI durchführen können. Das Tool berücksichtigt alle vorgegebenen Normen nach DIN EN 17463 und spiegelt übersichtlich die normgerechte Betrachtung energiebezogener Maßnahmen hinsichtlich ihrer Wirtschaftlichkeit. Hier gelangen Sie zum VALERI Excel-Tool.

2.2. Wie erfolgt die Prüfung der Umsetzung?

Es ist erforderlich, dass die Umsetzung von Energieeffizienzmaßnahmen und Klimaschutzmaßnahmen gemäß den Nummern 4.1 und 4.2.1a bis 4.2.1c der SPK-Förderrichtlinie nachträglich von einer prüfungsbefugten Stelle bestätigt wird. Die Bestätigungen sollen voraussichtlich bis zum 30.06.2024 erfolgen. Prüfungsbefugt sind alle Stellen, die Zertifizierungen von Umwelt- oder Energiemanagementsystemen vornehmen dürfen.

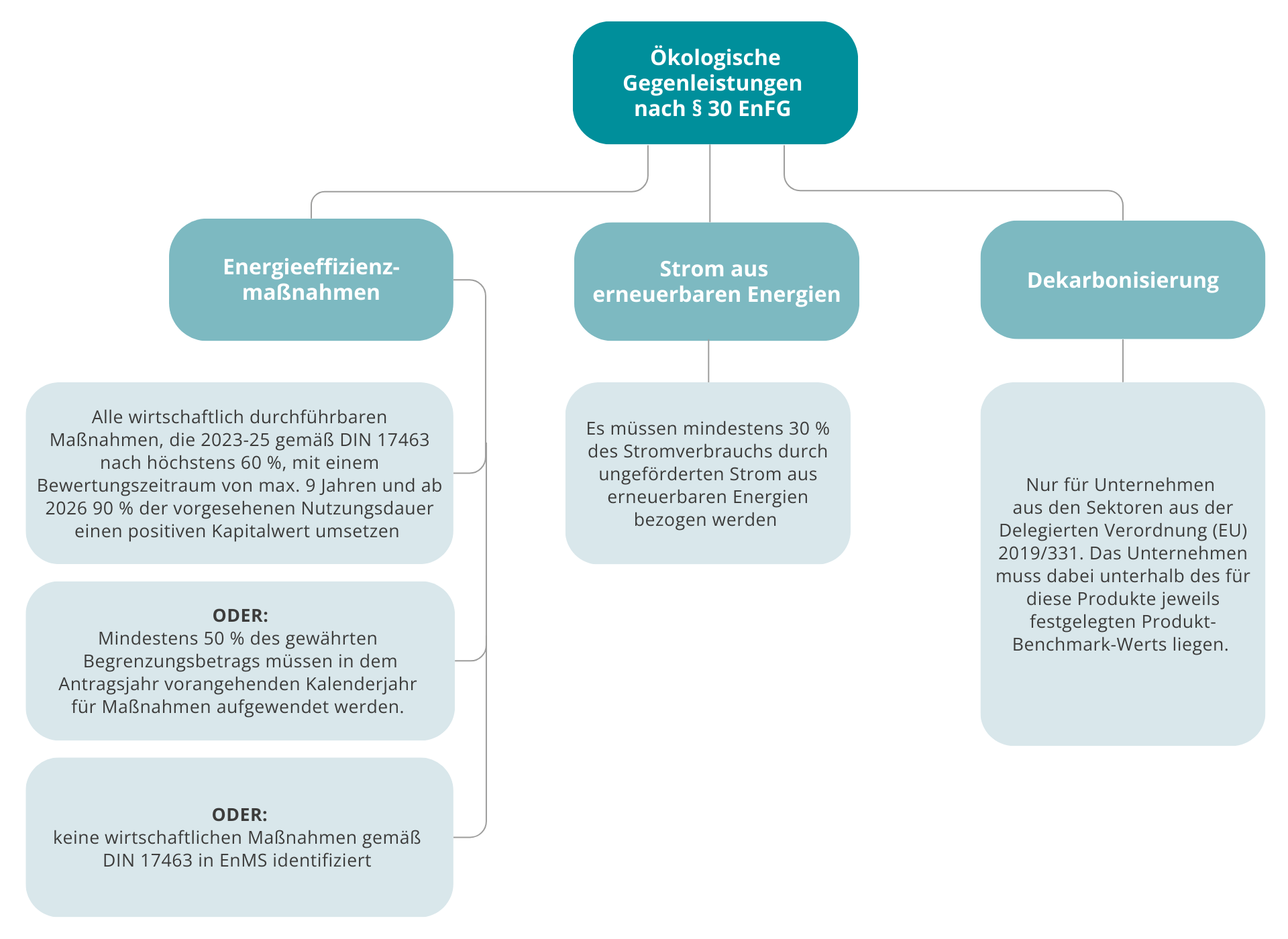

3. Ökologische Gegenleistungen nach der Besonderen Ausgleichsregelung (BesAR)

Ab 2023 sind alle Maßnahmen durchzuführen, welche im Rahmen des Energiemanagementsystems identifiziert wurden und entsprechend der DIN EN 17463 als wirtschaftlich eingestuft werden. Die Durchführung der Berechnung sowie die Umsetzung der wirtschaftlichen Maßnahmen müssen von einer prüfungsbefugten Stelle (s. BECV) bestätigt werden. Als Erfüllungsoption besteht alternativ auch die Möglichkeit min. 30 % des Eigenstromverbrauchs über EE-Anlagen zu beziehen oder Maßnahmen zur Dekarbonisierung des Produktionsprozesses durchzuführen. In der Anfangsphase (Antragsjahre 2023 bis 2025) ist darüber hinaus alternativ eine Eigenerklärung möglich, in der das Unternehmen verbindlich bestätigt, wirtschaftliche Maßnahmen umzusetzen. Spätestens im Antrag für das Jahr 2026 sind getätigte Gegenleistungen nachzuweisen.

Weitere Neuerungen im Bezug auf die Besondere Ausgleichsregelung finden Sie in unserem Beitrag „Was bringt das neue Energiefinanzierungsgesetz“.

4. Ökologische Gegenleistungen im Rahmen des Spitzenausgleichs

Der „Spitzenausgleich“ nach § 10 StromStG und § 55 EnergieStG wurde bis zum 31. Dezember 2023 verlängert. Wie zuvor sind als Nachweis der Betrieb eines Energiemanagementsystems nach ISO 50001 oder eines Umweltmanagementsystems nach EMAS als Gegenleistung für den Spitzenausgleich vorgesehen. Für kleine und mittelständische Unternehmen (KMU) gilt das Alternative System gemäß Spitzenausgleich-Effizienzsystemverordnung (SpaEfV).

Neu ist, dass auch im Zuge der Antragstellung für eine Entlastung, Unternehmen sich bereit erklären, alle im jeweiligen System als „wirtschaftlich vorteilhaft“ identifizierten Endenergieeinsparmaßnahmen umzusetzen – das gilt auch für KMU. Ähnlich wie bei der Strompreiskompensation wird für die Berechnung der Wirtschaftlichkeit die Kapitalwertmethode VALERI (DIN EN 17463) herangezogen.

5. Investitionspflichten nach dem Energieeffizienzgesetz (EnEfG)

Unternehmen, die im Durchschnitt mehr als 2,5 Gigawattstunden (GWh) Energie pro Jahr verbrauchen, sind nun dazu verpflichtet, innerhalb eines Zeitraums von drei Jahren konkrete und wirtschaftlich durchführbare Pläne Umsetzung von Energieeffizienzmaßnahmen zu entwickeln und diese der Öffentlichkeit zugänglich zu machen. Diese Pläne gehen entweder aus einem Energieaudit oder einem Energie- bzw. Umweltmanagementsystem hervor.

5.1 Wie werden die Maßnahmen als „wirtschaftlich“ eingestuft?

Eine Maßnahme wird als wirtschaftlich angesehen, wenn bei der Bewertung nach DIN EN 17463 (VALERI) innerhalb der ersten 50 Prozent der Nutzungsdauer ein positiver Kapitalwert entsteht. Es ist jedoch wichtig zu beachten, dass diese Regelung nur für Maßnahmen mit einer maximalen Nutzungsdauer von 15 Jahren gilt. Die Nutzungsdauer bemisst sich an öffentlich anerkannten Tabellen zur Abschreibung von Anlagen (Afa-Tabelle). Um Unternehmen bei der Einschätzung der Wirtschaftlichkeit zu helfen, empfehlen wir die Verwendung unseres VALERI Excel-Tools, das Sie einfach hier anfordern können.

5.2 Müssen die Maßnahmen bestätigt werden?

Die erarbeiteten Umsetzungspläne müssen vor ihrer Veröffentlichung auf Vollständigkeit und Richtigkeit von Zertifizierungsstellen, Umweltgutachtern oder Energieauditoren wie Energiekosten 360 geprüft und bestätigt werden. Dieser Bestätigungsnachweis muss auf Anfrage des Bundesamtes für Wirtschaft und Ausfuhrkontrolle erbracht werden und erfolgt mithilfe einer elektronischen Vorlage, die vom BAFA zur Verfügung gestellt wird.

6. Investitionspflichten nach EnSimiMaV

Der Paragraph 4 der Mittelfristenergiesicherungsmaßnahmenverordnung (EnSimiMaV) legt fest, dass Unternehmen, die Energieaudits durchführen müssen oder ein Energie- oder Umweltmanagementsystem implementiert haben, verpflichtet sind, wirtschaftliche Energieeffizienzmaßnahmen umzusetzen. Zunächst müssen alle wesentlichen Energieeffizienzmaßnahmen aus Energieaudits oder Energie- bzw. Umweltmanagementsystemen identifiziert werden. Dann müssen diese Maßnahmen auf ihre wirtschaftliche Durchführbarkeit geprüft werden. Maßnahmen gelten als wirtschaftlich, wenn sie innerhalb eines maximal 15-jährigen Bewertungszeitraums nach DIN 17463:2021-12 einen positiven Kapitalwert von bis zu 20 Prozent der Nutzungsdauer aufweisen. Alle als wirtschaftlich bewerteten Maßnahmen zur Verbesserung der Energieeffizienz müssen innerhalb von 18 Monaten ab dem 1. Oktober 2022 umgesetzt werden.

Es besteht die Pflicht, die Umsetzung wirtschaftlich durchführbarer bzw. die Nichtumsetzung wirtschaftlich nicht durchführbarer Maßnahmen, durch Zertifizierer, Umweltgutachter oder Energieauditoren bestätigen zu lassen.

Die ökologischen Gegenleistungen und Investitionspflichten im Überblick

Investitionen durch Fördermittel finanzieren

Da es sich bei den ökologischen Gegenleistungen häufig und bei den verpflichtenden Investitionen immer um Energieeffizienzmaßnahmen handelt, stellt sich auch die Frage nach der Möglichkeit bzw. Pflicht zur Einbindung von Fördermitteln. Grundsätzlich besteht keine Pflicht, Fördermittel in die Bewertung der Wirtschaftlichkeit nach VALERI einzubeziehen. Energieeffizienzmaßnahmen werden also nicht dadurch umsetzungspflichtig, dass potenziell Fördermittel verfügbar wären. Dennoch ist zu beachten, dass eingesetzte Fördermittel den Beitrag zu den erforderlichen ökologischen Gegenleistungen mindern können. Demnach ist dies bei der Nachverfolgung der Beihilfebudgets zu beachten, um eventuelle Rückforderungen zu vermeiden.

In jedem Fall empfiehlt es sich, die vielfältigen Möglichkeiten zur Förderung von Energieeffizienzmaßnahmen zu prüfen und die ideale Kombination zu erarbeiten. Gerne unterstützen wir Sie dabei, beispielsweise bei der Erarbeitung Ihrer Beihilfestrategie, der Prüfung Ihrer Investitionsplanung oder in individuellen Workshops.

Zusammenfassung

Mit dem Vergleich der verschiedenen Regelungen möchten wir verdeutlichen, dass ökologische Gegenleistungen in unterschiedlicher Umsetzungsart, Investitionshöhe und in unterschiedlichen Zeiträumen umzusetzen sind. Je nachdem von welchen Entlastungen Sie bereits profitieren oder welche Sie zukünftig in Anspruch nehmen wollen, kommen unterschiedliche Anforderungen auf Sie zu.

Wenn Sie mehr als ein Privileg in Anspruch nehmen möchten, kommt hinzu, dass die Anträge an verschiedene Ämter und Behörden zu richten sind und eine regelkonforme Aufteilung der Investitionen zu beachten ist. Was das Thema ökologische Gegenleistungen sehr komplex und zeitaufwendig macht.

Das Team von Energiekosten 360 unterstützt dabei alle gesetzlichen Anforderungen rund um die ökologischen Gegenleistungen und Investitionspflichten nach dem Energieeffizienzgesetz zu erfüllen. Von der Implementierung eines Energiemanagementsystem gemäß der ISO 50001, der Durchführung von Energieaudits nach DIN EN 16247, Die Bestätigung von Umsetzungsplänen als zugelassene Energieuditoren über die Wirtschaftlichkeitsbetrachtung von Energieeffizienzmaßnahmen nach der Kapitalwertmethode VALERI (DIN EN 17463) bis hin zur Erarbeitung eines Dekarbonisierungs-Strategie – als unabhängiger Energieberater bieten wir Ihnen mit unserem 360 Grad Ansatz Lösungen für alle Fragen der Energieversorgung und effizienten Energieverwendung. Kontaktieren Sie uns gerne telefonisch oder vereinbaren einen kostenfreien Online-Termin.