Viele neue Gesetze und Verordnungen fordern von Unternehmen die Bewertung von energiebezogenen Investitionen nach der DIN EN 17463, geläufige Kurzform VALERI (Valuation of Energy Related Investments). Beispiele hierfür sind die Carbon-Leakage-Verordnung, in der Energieeffizienzmaßnahmen als Gegenleistung für die Zahlung von Beihilfe gefordert werden.

Im folgenden Artikel gehen wir auf mögliche Methoden zur Wirtschaftlichkeitsbetrachtung ein und erklären, warum VALERI für Unternehmen relevant ist.

Was sind typische Probleme bei der Bewertung energiebezogener Projekte?

Ob eine energiebezogene Investition oder Energieeffizienzmaßnahme in der Umsetzung als wirtschaftlich eingestuft werden kann oder nicht, hängt von einer Vielzahl von technischen und monetären Faktoren ab. Typische Probleme bei der Bewertung von energiebezogenen Projekten sind beispielsweise:

- Falsche Ergebnisse aufgrund Nicht-Berücksichtigung von relevanten Parametern oder Cashflows (Zahlungsstrom)

- Unklare, schwer verständliche Berechnungsmodelle

- Verwendung von Kosten anstelle von Cashflows

- Zeitwert des Geldes wird nicht berücksichtigt

- Chancen und Risiken werden nicht angemessen berücksichtigt

- Keine Bewertung von Szenarien und Sensitivitäten

- Fehlende Rückverfolgbarkeit

- Fehlende Auswertung der Ergebnisse, oft liegen Zahlen, aber keine Empfehlung vor

- Preisschwankungsraten werden nicht angemessen berücksichtigt

Statische und dynamische Bewertungsverfahren – was ist sinnvoller?

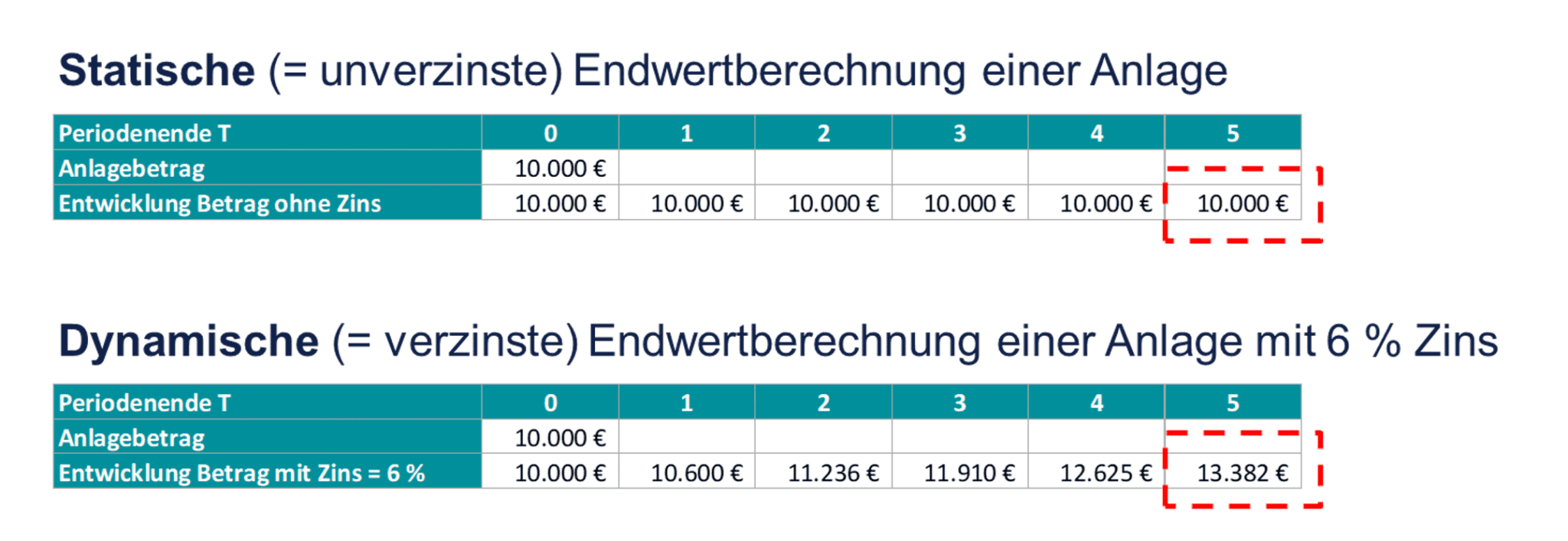

Zu den statischen Verfahren gehören Kostenvergleichsrechnung und Statische Amortisationszeit (Simple Payback, SPB). Statische Verfahren berücksichtigen nicht den Zeitwert des Geldes und erzeugen damit unvollständige und fehlerhafte Bewertungsergebnisse. Das Verfahren ist somit grundsätzlich nicht geeignet, um die Güte von Investitionsentscheidungen zu beurteilen und zu vergleichen.

Zu den dynamischen Bewertungsverfahren zählen Interner Zinsfuß (Internal Rate of Return, IRR), Dynamische Amortisationszeit (Discounted Payback, DPB) sowie Kapitalwert (Net Present Value, NPV). Die Norm baut auf einem der dynamischen Verfahren, der Kapitalwertmethode auf, und ermöglicht es, die quantifizierten Größen einer Maßnahme über die gesamte Projektlaufzeit darzustellen.

Bei dieser Berechnung spielt die Verzinsung der Investition eine entscheidende Rolle.

Beispiel statische vs. dynamische Endwertberechnung

Was ist nun die DIN EN 17463 VALERI?

Die DIN EN 17463 ist eine europäische Norm zur Bewertung von energiebezogenen Investitionen (auf ISO-Ebene: ISO/TS 50044 Energy saving projects (EnSPs) — Guidelines for economic and financial evaluation). Sie hat den Zweck, die Anwender bei der Durchführung einer soliden und korrekten Bewertung zu unterstützen und nachvollziehbare Entscheidungsgrundlagen zu erzeugen. Die Norm enthält konkrete Vorgaben für ein Bewertungsverfahren, eine, nachvollziehbare und leicht reproduzierbare Berechnungsmethodik sowie Anforderungen an die Dokumentation. Die Entscheidungsgrundlage basiert auf der Kapitalwertmethode von potenziellen energiebezogenen Investitionen. Darüber hinaus enthält die DIN EN 17463 Vorlagen, wie eine systematische Bewertung durchgeführt werden kann.

Was genau ist der Kapitalwert?

Der Kapitalwert ist die Summe der diskontierten Cashflows über die gesamte Laufzeit einer Investition.

Generell gilt, dass eine Investition wirtschaftlich vorteilhaft ist, wenn ihr Kapitalwert größer als Null ist, vorausgesetzt, nicht nur sämtliche Auszahlungen, sondern auch Nutzen können monetär erfasst werden.

- Kapitalwert = 0: Der Investor erhält sein eingesetztes Kapital zurück sowie eine Verzinsung der ausstehenden Beträge in Höhe des Kalkulationszinssatzes. Die Investition hat keinen Vorteil gegenüber der zinshöchsten (risikoäquivalenten) Alternativanlage. Der Kalkulationszinssatz entspricht dem “Internen Zinsfuß”.

- Kapitalwert > 0: Der Investor erhält über sein eingesetztes Kapital eine Verzinsung, die dem Kalkulationszinssatz entspricht sowie darüber hinaus eine Art Überschuss in Höhe des Kapitalwertes.

- Kapitalwert < 0: Die Investition kann eine Verzinsung des eingesetzten Kapitals zum Kalkulationszinssatz nicht gewährleisten. Aus rein investitionsrechnerischer Betrachtung sollte das Engagement unterbleiben.

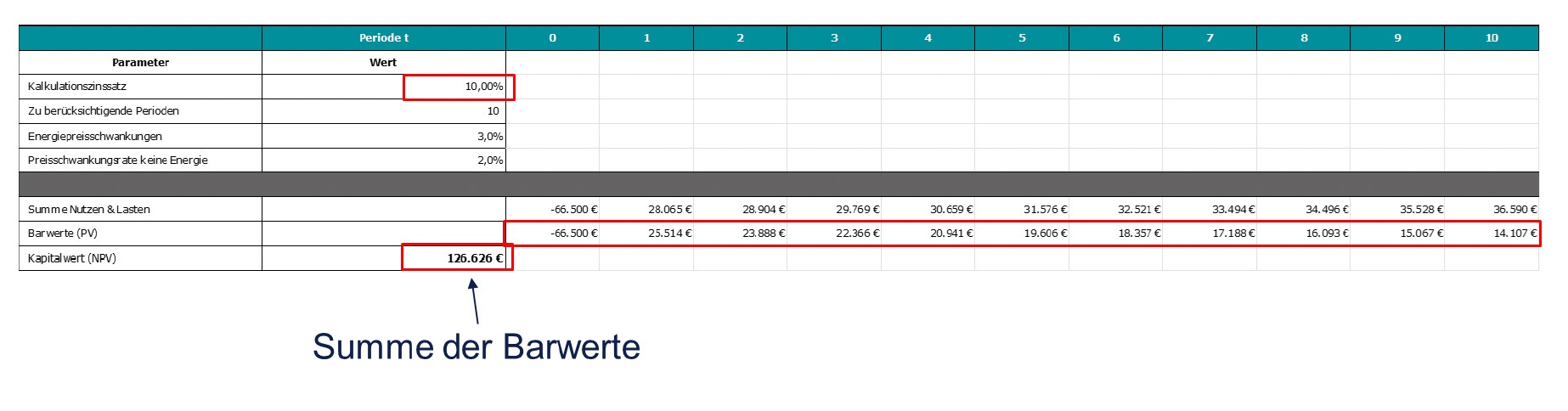

Wie wird Kapitalwert ermittelt?

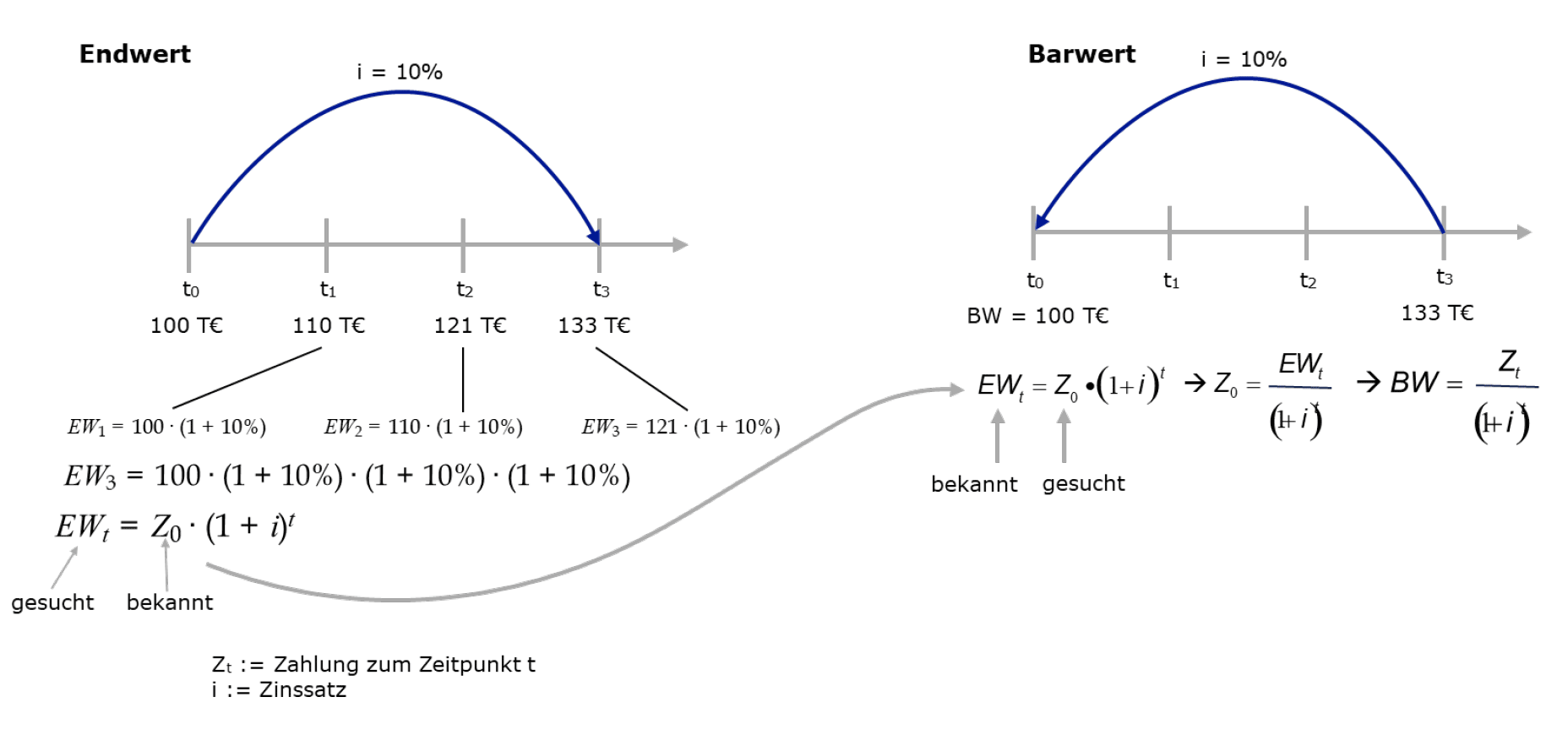

Der Barwert beschreibt den heutigen Wert zukünftiger Zahlungen und wird aus dem sogenannten „Endwert“ hergeleitet, der die Summe aller Zahlungen in der Zukunft darstellt. Die Grafik zeigt die Methode zur Ermittlung des Barwerts anhand des Endwerts und die Abzinsung auf ihren heutigen Wert. Dabei wird ein Zinssatz verwendet, der die Opportunitätskosten des Kapitals widerspiegelt. Je höher der Zinssatz, desto niedriger der Barwert. Um den Kapitalwert zu ermitteln, werden die Barwerte für Nutzen & Lasten pro Jahr summiert.

Kapitalwert: Wichtiges im Kontext rechtlicher Anforderungen

Weist eine Investition einen positiven Kapitalwert auf, so ist ihre Durchführung für das betreibende Unternehmen wirtschaftlich vorteilhaft (besser als die beste Alternative), sofern der Kalkulationszinssatz sinnvoll festgelegt wird. Diese „Wirtschaftlichkeit“ ist nicht zu verwechseln mit der „Vorteilhaftigkeit“, die durch einen positiven Kapitalwert ausgedrückt wird. Gemäß EnSimiMaV ist die „wirtschaftliche Machbarkeit“ erfüllt, wenn nach 20 % der Nutzungsdauer (max. 15 Jahre) ein positiver Kapitalwert erreicht wird. Diese Projekte müssen umgesetzt werden.

Für wen ist die DIN EN 17463 relevant?

Die Umsetzungsverpflichtungen bestehen gemäß EnSimiMaV für alle Unternehmen, deren Gesamtenergieverbrauch innerhalb der letzten drei Jahre im Durchschnitt über 10 GWh/a betrug. Diese Unternehmen müssen aus Energieaudits bzw. Energie- oder Umweltmanagementsystemen konkret identifizierte Maßnahmen entsprechend VALERI bewerten und wirtschaftlich vorteilhafte innerhalb von 18 Monaten umsetzen.

Achtung: Werden keine Maßnahmen festgestellt, ist dies ebenfalls zu begründen!

Unser VALERI-Tool zur Bewertung von energiebezogenen Investition

Um Ihnen die Wirtschaftlichkeitsbetrachtung so einfach wie möglich zu machen, haben wir ein praktisches Excel-Tool entwickelt, mit dem Sie Ihre Energieeffizienzmaßnahmen bewerten können.

Gerne beantworten wir hierzu Ihre Fragen und unterstützen Sie auf dem gesamten Weg von der Implementierung bis zur sicheren Umsetzung. Kontaktieren Sie uns gerne telefonisch oder per E-Mail. Sie können auch schnell und einfach einen Online-Termin vereinbaren.